요즘 뉴스나 SNS 보면 2026년 새로 나오는 “3년 만에 2,200만 원 모으기! 청년미래적금 신청기간” 라는 문구를 보고 설마 했거든요. 솔직히 기존 도약계좌는 5년이라는 시간이 너무 길게 느껴져서 가입을 망설였던 분들이 많으실 거예요.

의외로 생각보다 조건이 괜찮게 나와서 저도 이번에는 놓치지 않으려고 출시일만 목빠지게 기다리고 있는데요. 이것에 대해 궁금해는 청년미래적금 신청기간과 조건, 그리고 기존 계좌에서 갈아타야 할지 말지 제 기준에서 정리해 드릴게요.

청년미래적금 신청기간, 정확히 언제부터인가요?

청년미래적금의 공식 출시 및 신청 시작은 2026년 6월로 예정되어 있습니다. 정부 예산안이 통과되면서 구체적인 윤곽이 잡혔는데요. 왜 굳이 6월까지 기다려야 하는지, 그 사이에 우리가 준비할 건 없는지 궁금하시죠?

2026년 6월 출시, 미리 준비해야 할 것들

저 같은 경우엔 예전에 청년희망적금 때 신청자가 몰려서 은행 앱이 먹통이 됐던 기억이 나요. 이번에도 비슷한 상황이 벌어질 가능성이 높습니다.

특히 6월 초에 ‘은행별 사전 예약’이나 ‘우대금리 이벤트’가 먼저 열릴 수 있어요. 주거래 은행 앱에서 알림 설정을 미리 해두는 게 필수인 이유죠.

사전 알림 놓치면 생기는 애매한 상황

출시 당일에 접속하면 대기 순번만 몇 만 번대인 경우가 많더라고요. 사실 신청기간 초반에 가입해야 은행별 한정 수량으로 제공하는 우대금리(추가 0.5~1.0%)를 챙기기 쉽습니다. “나중에 해야지” 하다가 조건이 까다로워지면 정말 아쉽잖아요.

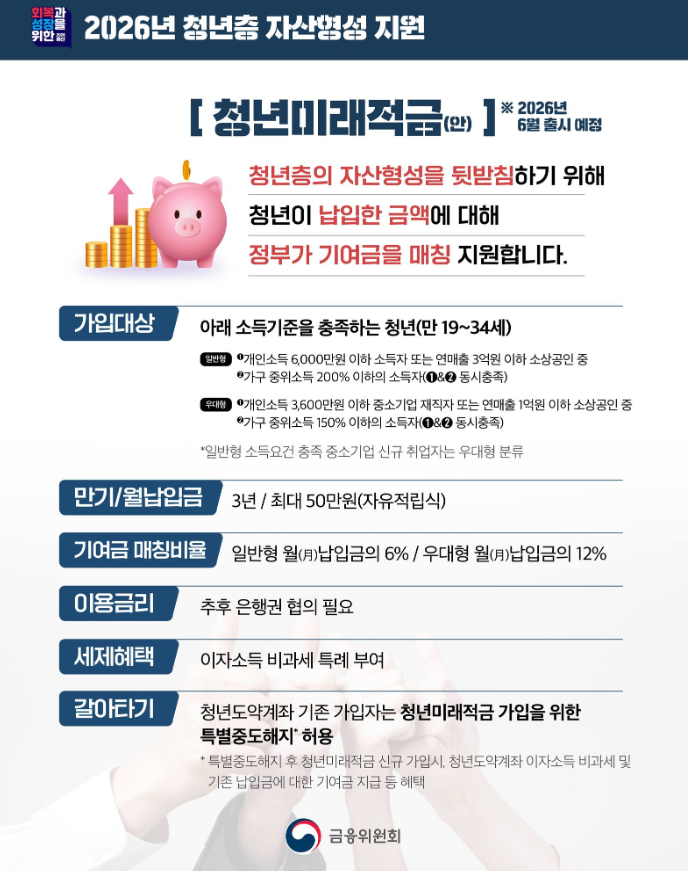

청년도약계좌 vs 청년미래적금, 갈아타기 고민된다면?

가장 질문이 많은 부분이에요. “이미 도약계좌 하고 있는데 해지하고 갈아탈까요?” 저도 이 부분 때문에 계산기를 꽤 두드려봤습니다. 핵심은 ‘만기 기간’과 ‘정부 지원금 비율’에 있어요.

| 구분 | 청년도약계좌 | 청년미래적금 (신규) |

| 만기 기간 | 5년 (60개월) | 3년 (36개월) |

| 월 납입 한도 | 최대 70만 원 | 최대 50만 원 |

| 정부 지원금 | 3~6% | 6~12% (2배!) |

수익률 팩트체크: 3년 만에 2,200만 원 가능할까?

개인적으로 느낀 건, 이번 적금이 훨씬 ‘현실적’이라는 거예요. 5년은 중간에 결혼하거나 이사할 때 깨기 딱 좋거든요.

그런데 미래적금은 3년만 버티면 되고, 특히 중소기업 재직자(우대형)라면 정부가 내 돈의 12%를 더 얹어줍니다. 실질 금리 효과가 연 16%대에 달한다는 분석도 있죠.

여기까지 보셨으면 대략 감이 오실 거예요. 하지만 내 연봉과 재직 상태에서 어떤 은행이 가장 높은 금리를 주는지 궁금하시다면, [전국 은행별 청년미래적금 금리 비교표]를 실시간으로 확인해 보시는 것을 추천드려요.

갈아타기(환승) 시 주의할 점

무턱대고 해지하면 안 됩니다! 정부에서 도약계좌 가입자가 미래적금으로 비과세 혜택을 유지하며 갈아탈 수 있는 ‘환승 제도’를 검토 중이거든요. 6월 공고가 나오기 전까지는 일단 유지하면서 추이를 지켜보는 게 가장 현명한 방법이에요.

나는 청년미래적금 가입 대상일까? 내 기준 정리

정리하자면, 이번 청년미래적금은 조건이 상당히 파격적입니다. 하지만 누구나 다 되는 건 아니에요.

이런 분들은 무조건 대기하세요!

- 만 19세~34세 청년 (군필자는 최대 만 39세까지 가능성 있음)

- 연 소득 6,000만 원 이하 (가구 소득 중위 200% 이하)

- 5년이라는 장기 적금이 부담스러워 단기(3년) 목돈을 원하는 분

- 중소기업에 갓 취업했거나 재직 중인 사회초년생 (우대형 혜택 대상)

제 개인적인 생각은요

솔직히 요즘 같은 고물가 시대에 월 50만 원 저축도 쉽지 않죠. 하지만 정부 지원금이 역대급인 만큼, 만약 ‘여유 자금이 조금이라도 있다면’ 무조건 가입하는 게 이득이라고 봐요.

반대로 ‘이미 도약계좌를 3년 넘게 부었다면’ 굳이 해지하기보다 만기까지 가는 게 나을 수도 있습니다.

결국 본인의 현금 흐름에 맞게 선택하는 게 정답이겠죠? 6월 신청기간 공고가 뜨면 다시 한번 상세한 가입 후기를 들고 오겠습니다!